Le dispositif Malraux : l'arme fatale pour défiscaliser dans l'immobilier de prestige

Qu'est-ce que la loi Malraux ? L'alliance du patrimoine et de la fiscalité

Le contexte historique : la vision d'André Malraux

Instaurée par la loi n° 62-903 du 4 août 1962 par André Malraux, alors ministre des Affaires culturelles sous la présidence de Charles de Gaulle, cette loi visionnaire avait un objectif clair : stopper la destruction systématique des centres urbains historiques au profit d'une politique de rénovation et de mise en valeur.

À cette époque, la France était en pleine période des Trente Glorieuses. L'urgence était à la construction de logements neufs et d'infrastructures modernes pour faire face à l'explosion démographique et à l'exode rural. De nombreux maires et urbanistes privilégiaient alors la politique de la "table rase" : on détruisait des quartiers anciens entiers, jugés insalubres et inadaptés à la vie moderne, pour y construire des barres d'immeubles et de larges avenues automobiles.

André Malraux a pris conscience que cette frénésie moderniste menaçait de faire disparaître à jamais l'âme des villes françaises. Il a donc imposé une nouvelle approche : plutôt que de détruire, il fallait conserver, restaurer et adapter ces quartiers historiques au confort moderne. C'est ainsi qu'est né le concept de "secteur sauvegardé", dont le tout premier fut créé dans la ville de Sarlat en Dordogne, préservant ainsi ses magnifiques façades de la Renaissance. Plus de soixante ans plus tard, l'esprit de la loi est resté intact, et le dispositif a largement contribué à faire de la France l'une des premières destinations touristiques mondiales grâce à la beauté de ses centres-villes.

Le dispositif Malraux permet aux contribuables français d'obtenir une réduction d'impôt sur le revenu en contrepartie d'un investissement dans la restauration immobilière complète d'un immeuble bâti, situé dans certaines zones protégées.

Contrairement au déficit foncier classique qui permet de déduire le montant des travaux de ses revenus locatifs, la loi Malraux offre une véritable réduction d'impôt, c'est-à-dire une somme qui vient se soustraire directement du montant de l'impôt à payer. C'est ce qui fait toute sa puissance.

Un dispositif hors plafonnement des niches fiscales

C'est l'argument massue de la loi Malraux en 2026 : elle échappe au plafonnement global des niches fiscales (fixé à 10 000 € par an).

Pour un cadre dirigeant, un chef d'entreprise ou une profession libérale qui utilise déjà ce plafond (via l'emploi d'un salarié à domicile, des frais de garde d'enfants ou d'autres investissements), la loi Malraux est l'un des très rares moyens légaux pour continuer à réduire massivement son imposition. Le dispositif dispose de son propre plafond de travaux, fixé à 400 000 € sur quatre ans.

Les conditions pour bénéficier de la défiscalisation Malraux en 2026

Pour profiter de cette manne fiscale, le législateur impose des règles strictes. L'objectif est de garantir des restaurations de haute qualité qui respecteront l'intégrité architecturale des bâtiments.

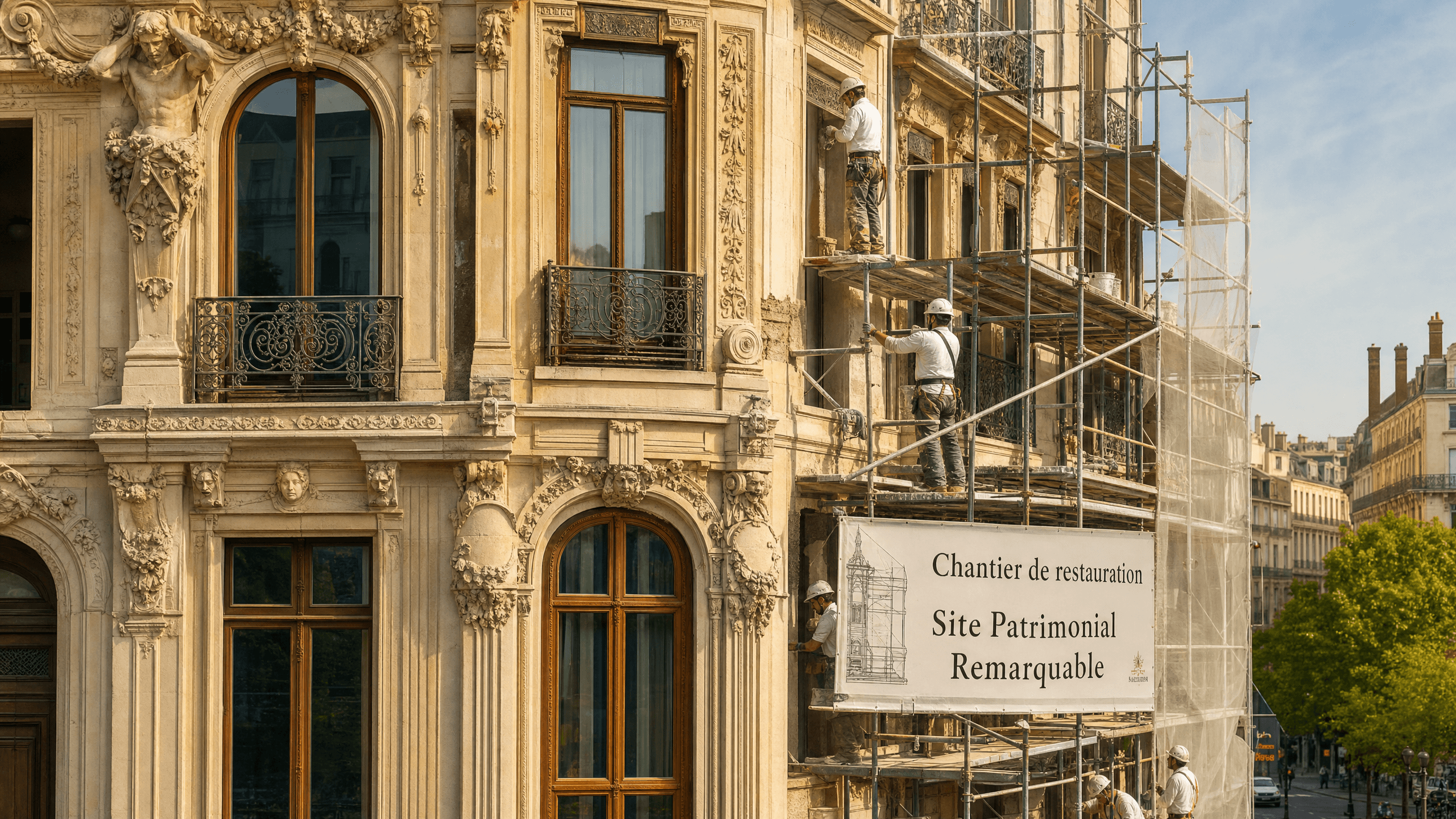

1. La localisation : les Sites Patrimoniaux Remarquables (SPR)

Depuis la réforme de 2016, les zones éligibles ont été harmonisées sous l'appellation de Sites Patrimoniaux Remarquables (SPR). Votre investissement doit impérativement se situer dans l'une de ces zones.

On trouve des SPR dans la plupart des grandes villes historiques françaises : le Marais à Paris, le Vieux-Lyon, le secteur sauvegardé de Bordeaux, le centre historique d'Aix-en-Provence, ou encore l'Écusson à Montpellier. Ces emplacements de premier ordre garantissent généralement une excellente valorisation patrimoniale et une forte demande locative.

À noter : l'éligibilité des Quartiers Anciens Dégradés (QAD) et des quartiers conventionnés NPNRU a pris fin le 31 décembre 2024.

2. La nature des travaux : une restauration complète sous haute surveillance

Il ne s'agit pas de donner un simple coup de peinture ou de refaire une salle de bain. La loi Malraux exige une restauration complète de l'immeuble. L'objectif n'est pas seulement de créer des logements habitables, mais de redonner au bâtiment son lustre d'antan tout en respectant son histoire architecturale.

Les travaux doivent répondre à des critères stricts :

- Ils doivent concerner l'intégralité du bâtiment : la toiture, les façades (côté rue et côté cour), les parties communes (cages d'escalier, halls d'entrée) et l'ensemble des parties privatives (les appartements). Si un seul lot de la copropriété refuse de participer aux travaux, l'ensemble du projet Malraux peut être compromis.

- Ils doivent être déclarés d'utilité publique (sauf exception pour les immeubles situés dans un SPR couvert par un PVAP ou un PSMV approuvé).

Le rôle central de l'Architecte des Bâtiments de France (ABF) C'est la clé de voûte du dispositif Malraux. Aucun coup de marteau ne peut être donné sans l'aval de l'ABF. Ce haut fonctionnaire du ministère de la Culture est chargé de veiller à la protection du patrimoine. Dans le cadre d'un projet Malraux, l'ABF va dicter ses exigences sur les moindres détails :

- Le choix des matériaux : interdiction formelle d'utiliser du PVC pour les fenêtres, obligation d'utiliser des menuiseries en bois avec des petits bois traditionnels, choix spécifique pour les tuiles ou les ardoises.

- Les techniques de restauration : utilisation d'enduits à la chaux traditionnelle plutôt que de ciments modernes, respect des modénatures de façade.

- La préservation des éléments d'époque : interdiction de détruire une cheminée ancienne, des moulures, un parquet Versailles ou un escalier en pierre.

Cette exigence de qualité absolue explique pourquoi les travaux en loi Malraux sont souvent beaucoup plus coûteux et plus longs que des travaux de rénovation classiques. Mais c'est aussi ce qui garantit la valeur patrimoniale exceptionnelle du bien à la sortie.

3. L'engagement de location

En contrepartie de l'avantage fiscal, l'investisseur s'engage à louer le bien nu (non meublé) à titre de résidence principale du locataire, pendant une durée minimale de 9 ans.

- La location doit prendre effet dans les 12 mois suivant l'achèvement des travaux.

- Le locataire ne peut pas être un membre de votre foyer fiscal, ni un ascendant ou un descendant.

- Il n'y a aucun plafond de loyer ni de ressources du locataire (contrairement au dispositif Pinel ou Denormandie), ce qui permet de louer au prix fort du marché.

Le calcul de la réduction d'impôt : jusqu'à 120 000 € d'économie

La mécanique fiscale de la loi Malraux est redoutablement efficace. La réduction d'impôt est calculée sur le montant des travaux de restauration éligibles, dans la limite d'un plafond global de 400 000 € sur 4 années consécutives.

Le taux de la réduction dépend du niveau de protection de la zone où se situe l'immeuble :

Type de zone | Taux de réduction | Réduction maximale sur 4 ans |

|---|---|---|

SPR avec Plan de Sauvegarde et de Mise en Valeur (PSMV) approuvé | 30 % | 120 000 € |

SPR avec Plan de Valorisation de l'Architecture et du Patrimoine (PVAP) | 22 % | 88 000 € |

La réduction d'impôt s'impute sur l'impôt dû au titre de l'année du paiement effectif des travaux. Si la réduction d'impôt excède l'impôt dû, le solde peut être reporté sur l'impôt sur le revenu des 3 années suivantes.

Les dépenses éligibles à la réduction

La base de calcul de la réduction d'impôt ne comprend pas le prix d'acquisition du foncier (les murs), mais uniquement les dépenses liées à la restauration :

- Les travaux de réparation, d'entretien et d'amélioration.

- Les travaux de démolition, de reconstruction de toiture ou de murs extérieurs.

- Les frais d'adhésion à une Association Foncière Urbaine Libre (AFUL).

- Les frais d'architecte et les honoraires de suivi de chantier.

Exemples chiffrés : la loi Malraux en action

Pour bien comprendre la puissance du dispositif, analysons deux cas pratiques fréquents en 2026.

Cas n°1 : Le projet modéré pour un cadre supérieur

Monsieur et Madame Dupont paient 15 000 € d'impôt sur le revenu par an. Ils souhaitent investir dans la pierre historique à Rouen (secteur sauvegardé à 30 %).

- Prix d'acquisition du plateau (foncier) : 80 000 €

- Montant des travaux de restauration : 100 000 € (payés sur 2 ans, soit 50 000 €/an)

- Réduction d'impôt totale : 30 000 € (30 % de 100 000 €)

Pendant 2 ans, les Dupont vont bénéficier d'une réduction d'impôt de 15 000 € par an. Leur impôt sur le revenu sera intégralement effacé pendant ces deux années. Ils se constituent un patrimoine de grande qualité en centre-ville, financé en partie par leurs impôts.

Cas n°2 : L'optimisation maximale pour un chef d'entreprise

Monsieur Martin, chirurgien, paie 45 000 € d'impôt sur le revenu annuel. Il décide de saturer le plafond Malraux en investissant dans un magnifique hôtel particulier à Bordeaux (zone PSMV à 30 %).

- Prix d'acquisition (foncier) : 250 000 €

- Montant des travaux éligibles : 400 000 € (répartis sur 3 ans : 150 k€, 150 k€, 100 k€)

- Réduction d'impôt totale : 120 000 €

Répartition de l'avantage fiscal :

- Année 1 (travaux : 150 000 €) : Réduction de 45 000 € (Impôt effacé à 100 %)

- Année 2 (travaux : 150 000 €) : Réduction de 45 000 € (Impôt effacé à 100 %)

- Année 3 (travaux : 100 000 €) : Réduction de 30 000 € (Impôt réduit à 15 000 €)

Monsieur Martin a transformé 120 000 € d'impôts payés à fonds perdus en un actif immobilier de très haut standing, sans se soucier du plafonnement des niches fiscales.

Les frais et charges déductibles au-delà des travaux

Il est important de noter que l'optimisation fiscale en loi Malraux ne s'arrête pas à la seule réduction d'impôt sur les travaux. L'investisseur peut également déduire de ses revenus fonciers (et donc générer un déficit foncier imputable sur son revenu global) d'autres types de dépenses :

- Les intérêts de l'emprunt contracté pour l'acquisition du foncier et le financement des travaux.

- Les frais de garantie du prêt et les primes d'assurance emprunteur.

- La taxe foncière.

- Les frais de gestion locative et les primes d'assurance loyers impayés.

Cette combinaison entre la réduction d'impôt (sur les travaux) et la déduction des charges (sur les revenus fonciers) fait de la loi Malraux un outil d'ingénierie patrimoniale d'une efficacité redoutable pour les profils fortement fiscalisés.

Comment investir en loi Malraux ? Les montages juridiques détaillés

Investir en Malraux demande une ingénierie juridique et financière précise. Trois grandes voies s'offrent aux investisseurs en 2026.

1. La Vente d'Immeuble à Rénover (VIR) : la sécurité avant tout

Introduite plus récemment dans le dispositif, la VIR est aujourd'hui le montage le plus sécurisant et le plus plébiscité par les investisseurs prudents. Elle s'apparente juridiquement à la VEFA (Vente en l'État Futur d'Achèvement) utilisée pour l'achat de biens neufs sur plan.

Le principe est simple : le promoteur (ou l'opérateur spécialisé en restauration) vous vend le foncier et s'engage contractuellement, dans le même acte notarié, à réaliser les travaux de restauration dans un délai précis et à un prix forfaitaire ferme et définitif.

Les avantages de la VIR :

- La sécurité financière : Le risque de dérapage budgétaire sur les travaux (surcoûts liés à de mauvaises surprises de chantier, très fréquentes dans l'ancien) est intégralement supporté par le promoteur. Vous savez exactement combien vous allez payer.

- Les garanties légales : La VIR impose au vendeur de fournir une Garantie Financière d'Achèvement (GFA) extrinsèque, délivrée par une banque. Si le promoteur fait faillite, la banque financera la fin des travaux. Vous bénéficiez également de la garantie de parfait achèvement, de la garantie biennale et de la garantie décennale.

- La simplicité : Vous n'avez qu'un seul interlocuteur et un seul contrat. Le promoteur s'occupe de tout : obtention des permis, relations avec l'ABF, suivi de chantier, livraison.

Les inconvénients de la VIR :

- Le coût global est souvent légèrement supérieur, car le promoteur intègre une prime de risque dans son prix forfaitaire.

- Les frais de notaire sont généralement calculés sur le montant total de l'opération (foncier + travaux), ce qui les rend plus élevés que dans un montage AFUL.

2. L'Association Foncière Urbaine Libre (AFUL) : la transparence et l'optimisation

L'AFUL est le montage historique de la loi Malraux. Il consiste à regrouper l'ensemble des acquéreurs (les futurs copropriétaires) de l'immeuble à restaurer au sein d'une association syndicale spécifique : l'Association Foncière Urbaine Libre.

Dans ce schéma, l'investisseur achète d'abord le foncier brut chez le notaire. Parallèlement, il adhère à l'AFUL. C'est l'AFUL, réunie en assemblée générale, qui va voter les travaux, choisir les entreprises, et mandater un maître d'ouvrage délégué (souvent un cabinet spécialisé) pour piloter le chantier en son nom.

Les avantages de l'AFUL :

- L'optimisation des frais de notaire : L'investisseur n'achetant que le foncier brut chez le notaire, les droits de mutation (frais de notaire) ne sont calculés que sur la valeur du foncier, et non sur le montant des travaux. L'économie peut représenter plusieurs milliers d'euros.

- La transparence financière : Les devis des entreprises sont présentés à l'AFUL. L'investisseur sait exactement combien coûte la toiture, la maçonnerie, etc.

- La souplesse de paiement : Les appels de fonds pour les travaux sont émis par l'AFUL au fur et à mesure de l'avancement réel du chantier.

Les inconvénients de l'AFUL :

- Le risque de surcoût : Contrairement à la VIR, le prix des travaux n'est pas garanti forfaitairement. Si des travaux supplémentaires imprévus sont nécessaires (découverte de mérule, fragilité structurelle non détectée), l'AFUL devra voter des appels de fonds complémentaires, que les investisseurs devront payer.

- La complexité juridique : Le montage implique une séparation stricte entre l'achat du foncier et le contrat de louage d'ouvrage pour les travaux. Le suivi administratif est plus lourd pour l'investisseur.

3. Les SCPI Malraux : l'investissement "clé en main"

Pour les contribuables qui n'ont ni le temps ni l'envie de gérer un projet immobilier complexe, ou dont le budget est inférieur à 100 000 €, la Société Civile de Placement Immobilier (SCPI) Malraux est la solution idéale.

- Vous achetez des parts d'une société qui acquiert et restaure des immeubles éligibles.

- La réduction d'impôt de 30 % (calculée sur la quote-part des travaux) est immédiate, dès l'année de souscription des parts.

- La gestion est 100 % déléguée à la société de gestion.

- En contrepartie, la liquidité est très faible : vous devez conserver vos parts pendant toute la durée de location des immeubles (souvent 15 ans au total).

Les risques et points de vigilance : ce qu'on ne vous dit pas toujours

Si la loi Malraux est un outil patrimonial exceptionnel, elle n'est pas exempte de risques. Un investissement mal calibré peut se transformer en cauchemar financier.

Le prix d'acquisition global (foncier + travaux) : C'est le piège numéro un. Certains promoteurs ont tendance à gonfler artificiellement le prix des travaux (pour augmenter votre réduction d'impôt) ou le prix du foncier. Résultat : vous achetez un bien 20 à 30 % au-dessus du prix du marché local rénové. À la revente, la moins-value effacera totalement votre avantage fiscal. Règle d'or : le prix de revient final ne doit pas excéder le prix de l'immobilier ancien de prestige dans le même quartier.

Le risque de requalification fiscale : Si les travaux ne sont pas conformes aux exigences de l'Architecte des Bâtiments de France, ou si vous ne respectez pas l'engagement de location nue pendant 9 ans, l'administration fiscale est en droit d'exiger le remboursement intégral des réductions d'impôt perçues, majorées de pénalités.

La rentabilité locative brute : Ne vous attendez pas à des rendements locatifs exceptionnels. Dans les hyper-centres historiques des grandes villes, le prix d'achat est élevé. La rentabilité locative brute dépasse rarement les 2,5 % à 3,5 %. La loi Malraux est un investissement de capitalisation et de défiscalisation, pas un investissement de rendement immédiat.

Malraux vs Monuments Historiques : le match des titans

Les investisseurs fortunés hésitent souvent entre la loi Malraux et le dispositif des Monuments Historiques (MH). Bien qu'ils visent tous deux la sauvegarde du patrimoine, leurs mécaniques sont très différentes.

Critère | Loi Malraux | Monuments Historiques |

|---|---|---|

Mécanisme fiscal | Réduction d'impôt (22 % ou 30 %) | Déduction des charges du revenu global |

Plafond de travaux | 400 000 € sur 4 ans | Aucun plafond (déduction illimitée) |

Engagement de location | 9 ans (location nue) | Aucun engagement formel de location |

Obligation de conservation | 9 ans | 15 ans minimum |

Plafonnement niches fiscales | Hors plafonnement | Hors plafonnement |

Profil idéal | Impôt sur le revenu entre 10 k€ et 50 k€ | Tranche Marginale d'Imposition (TMI) à 41 % ou 45 % |

Le dispositif des Monuments Historiques est encore plus puissant pour les contribuables situés dans les tranches d'imposition les plus élevées (41 % et 45 %), car il permet de déduire l'intégralité des travaux de son revenu global, sans aucune limite de montant. En revanche, les biens classés MH sont beaucoup plus rares et les contraintes de restauration encore plus drastiques.

Stratégie : comment réussir son investissement Malraux en 2026 ?

Pour transformer l'essai et réaliser une opération patrimoniale brillante, voici la feuille de route à suivre :

1. Validez votre capacité fiscale : La loi Malraux s'adresse aux contribuables payant au minimum 10 000 € d'impôt sur le revenu par an, avec une bonne visibilité sur leurs revenus futurs. Si votre impôt est appelé à baisser (départ en retraite proche), la réduction risque d'être perdue.

2. Privilégiez l'emplacement : C'est le juge de paix de tout investissement immobilier. Visez les centres historiques dynamiques (Bordeaux, Lyon, Nantes, Strasbourg) où la demande locative pour des biens de caractère est forte et la valorisation à la revente assurée.

3. Analysez le montage financier : Exigez une transparence totale sur la ventilation entre le prix du foncier et le prix des travaux. Faites évaluer le prix final au mètre carré par rapport au marché de l'ancien rénové dans le même quartier.

4. Faites-vous accompagner : La complexité juridique (VIR, AFUL), technique (ABF) et fiscale (déclarations spécifiques) de la loi Malraux impose de passer par un cabinet de gestion de patrimoine indépendant et spécialisé. Ne vous lancez jamais seul dans ce type de montage.

Conclusion : la fiscalité au service du patrimoine

En 2026, la loi Malraux reste le joyau de la couronne de la défiscalisation immobilière française. En offrant une réduction d'impôt massive hors plafonnement des niches fiscales, elle répond parfaitement aux problématiques des contribuables lourdement imposés.

Mais au-delà de la carotte fiscale, le dispositif Malraux offre un supplément d'âme rare : la fierté de participer à la sauvegarde de l'histoire architecturale de notre pays. C'est l'opportunité d'acquérir des biens d'exception, aux adresses prestigieuses, dotés d'un cachet incomparable (parquets massifs, belles hauteurs sous plafond, cheminées d'époque).

Un investissement Malraux réussi est celui où la réduction d'impôt vient sublimer une acquisition immobilière qui se justifiait déjà par elle-même. La fiscalité passe, la pierre de taille reste.