Dispositif LMNP en 2026 : Le guide complet pour investir en meublé

Qu'est-ce que le statut LMNP ? Les fondamentaux à maîtriser

Le LMNP n'est pas une niche fiscale au sens strict, mais un statut juridique et fiscal qui permet à un particulier de louer un bien immobilier meublé tout en déclarant ses revenus dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), et non comme des revenus fonciers classiques. Cette distinction, en apparence technique, est à l'origine de tous les avantages du dispositif.

Pour bénéficier du statut LMNP, deux conditions alternatives doivent être respectées :

- Les recettes annuelles issues de la location meublée doivent être inférieures à 23 000 €.

- Ou ces recettes doivent être inférieures ou égales aux autres revenus d'activité du foyer fiscal (salaires, pensions, bénéfices professionnels).

Si l'une de ces deux conditions est remplie, vous êtes LMNP. Si les deux sont dépassées simultanément, vous basculez dans le statut de Loueur en Meublé Professionnel (LMP), aux règles très différentes.

Les biens éligibles : une palette large

L'un des atouts majeurs du LMNP est son absence de contrainte géographique. Contrairement au défunt dispositif Pinel, il n'existe pas de zonage limitant les investissements à certaines villes. En revanche, le bien doit impérativement être loué meublé, c'est-à-dire équipé de manière à permettre au locataire d'y vivre avec ses seuls effets personnels.

Un décret de 2015 fixe la liste minimale des équipements obligatoires : literie, rideaux ou volets dans les chambres, plaques de cuisson, four ou micro-ondes, réfrigérateur, vaisselle, table et sièges, rangements, luminaires et matériel d'entretien. En dessous de ce seuil d'équipement, le logement risque d'être requalifié en location nue, avec perte de tous les avantages fiscaux du LMNP.

Plusieurs types de biens sont éligibles :

Type de bien | Particularités | Avantages spécifiques |

|---|---|---|

Appartement meublé classique | Location longue durée ou saisonnière | Flexibilité maximale |

Résidence étudiante | Bail commercial avec gestionnaire | Loyers sécurisés, TVA récupérable |

Résidence seniors | Bail commercial avec gestionnaire | Loyers sécurisés, TVA récupérable |

EHPAD | Bail commercial avec gestionnaire | Exception fiscale à la revente en 2026 |

Résidence de tourisme classée | Location courte durée | Abattement micro-BIC de 71 % |

Chambre chez l'habitant | Partie de la résidence principale | Conditions spécifiques d'exonération |

Le séisme de 2026 : ce qui a définitivement changé pour les loueurs en meublé

L'année 2026 ne marquera pas seulement les esprits : elle marquera durablement les portefeuilles de millions de propriétaires bailleurs en France. La loi de finances pour 2026 (votée fin 2025) a introduit trois réformes majeures qui redessinent complètement le paysage du LMNP.

1. Le coup de massue sur le régime micro-BIC touristique

Le régime micro-BIC était prisé pour sa simplicité : vous déclariez vos loyers, et le fisc appliquait un abattement forfaitaire de 50 % (voire 71 % pour les meublés de tourisme classés). Vous ne payiez d'impôt que sur la moitié de vos revenus.

Pour la location meublée classique (longue durée), ce régime est maintenu avec son plafond de 77 700 € et son abattement de 50 %.

En revanche, pour les meublés de tourisme non classés (la grande majorité des annonces Airbnb), c'est la douche froide. La loi "anti-Airbnb" portée par la députée Anaïg Le Meur a frappé fort :

- Le plafond de chiffre d'affaires s'effondre de 77 700 € à 15 000 € par an.

- L'abattement forfaitaire chute de 50 % à 30 %.

Conséquence directe : un propriétaire qui loue son appartement sur Airbnb et encaisse 16 000 € par an est désormais expulsé de force du régime micro-BIC et bascule automatiquement au régime réel. La Direction générale des finances publiques (DGFiP) a lancé une campagne d'information pour prévenir les bailleurs concernés, mais beaucoup ont été pris de court.

2. La bombe à retardement : la réintégration des amortissements

C'est la mesure qui fait trembler les investisseurs. Le principal atout du régime réel en LMNP est l'amortissement : le droit de déduire chaque année une fraction de la valeur de votre bien (son "usure" théorique) de vos revenus locatifs. Cela permet souvent de ramener son bénéfice imposable à zéro.

Avant 2026, c'était le beurre et l'argent du beurre : vous ne payiez pas d'impôt sur les loyers grâce aux amortissements, et à la revente, le fisc "oubliait" ces déductions. La plus-value était calculée classiquement entre le prix de vente et le prix d'achat initial.

En 2026, la règle change drastiquement. Lors de la revente d'un bien LMNP, les amortissements que vous avez déduits pendant des années seront réintégrés dans le calcul de la plus-value.

Exemple concret : Vous achetez un bien 200 000 €. Sur 15 ans, vous avez amorti 80 000 € pour ne pas payer d'impôts sur vos loyers. Vous le revendez 250 000 €.

- Avant la réforme : Votre plus-value brute était de 50 000 € (250 000 - 200 000).

- En 2026 : Le fisc considère que votre prix d'achat a été "consommé" de 80 000 €. Votre prix de revient fiscal n'est plus que de 120 000 €. Votre plus-value imposable explose à 130 000 € (250 000 - 120 000). La facture fiscale est multipliée par 3 ou 4.

Heureusement, les abattements pour durée de détention restent applicables. L'exonération totale d'impôt sur le revenu intervient après 22 ans de détention, et l'exonération des prélèvements sociaux après 30 ans. Pour une revente à très long terme, la réforme est donc moins pénalisante. Mais pour une revente à moyen terme (5 à 15 ans), la facture fiscale sera significativement alourdie.

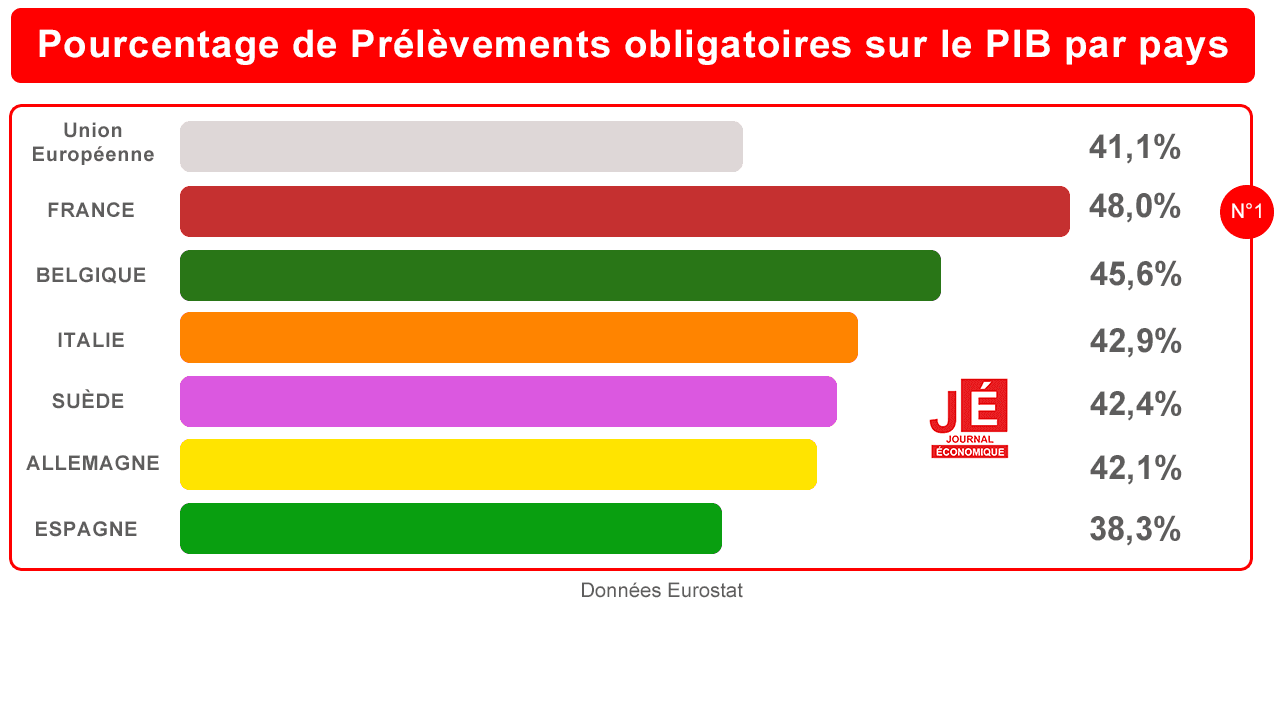

3. La hausse silencieuse des prélèvements sociaux

Moins médiatisée mais tout aussi réelle, la hausse de la CSG/CRDS actée dans le budget de la Sécurité Sociale fait passer le taux global des prélèvements sociaux de 17,2 % à 18,6 % en 2026. Cette hausse s'applique à tous les revenus locatifs imposables, qu'ils soient calculés sous le régime micro-BIC ou au réel. Pour un investisseur qui redevient imposable après épuisement de ses amortissements, cela représente une ponction supplémentaire non négligeable.

Micro-BIC ou Régime Réel : le comparatif chiffré qui change tout

Face à ce nouveau paradigme, le choix du régime d'imposition devient plus stratégique que jamais. Voici une analyse chiffrée pour vous aider à trancher.

L'exemple de Marc : 14 400 € de loyers annuels, appartement meublé à Lyon

Marc est propriétaire d'un appartement meublé acquis 280 000 €. Il perçoit 14 400 € de loyers par an. Ses charges réelles annuelles s'élèvent à 2 100 € (taxe foncière, assurance, frais de copropriété). Son crédit génère 3 200 € d'intérêts. Son taux marginal d'imposition est de 30 %.

Au régime micro-BIC :

- Base imposable : 14 400 × 50 % = 7 200 €

- Impôt sur le revenu (30 %) : 2 160 €

- Prélèvements sociaux (18,6 %) : 1 339 €

- Total annuel : 3 499 €

Au régime réel :

- Amortissement du bâti (sur 40 ans, hors terrain estimé à 20 %) : 224 000 / 40 = 5 600 €

- Amortissement mobilier (sur 7 ans) : 1 400 €

- Charges déductibles : 2 100 €

- Intérêts d'emprunt : 3 200 €

- Total des charges : 12 300 €

- Bénéfice imposable : 14 400 - 12 300 = 2 100 €

- Impôt sur le revenu (30 %) : 630 €

- Prélèvements sociaux (18,6 %) : 391 €

- Total annuel : 1 021 €

Économie annuelle grâce au régime réel : 2 478 €, soit plus de 70 % d'impôts en moins. Sur 15 ans, c'est une économie de plus de 37 000 €.

Critère | Micro-BIC classique | Micro-BIC tourisme classé | Régime réel |

|---|---|---|---|

Seuil de recettes | 77 700 € / an | Seuil élevé | Illimité |

Abattement / déductions | 50 % forfaitaire | 71 % forfaitaire | Charges réelles + amortissements |

Amortissements | Non | Non | Oui (bien + mobilier) |

Déficit reportable | Non | Non | Oui (sur BIC futurs, 10 ans) |

Obligation comptable | Minimale | Minimale | Liasse fiscale annuelle |

Prélèvements sociaux 2026 | 18,6 % sur base abattue | 18,6 % sur base abattue | 18,6 % sur bénéfice réel |

Le miracle de 2026 : l'exception des Résidences Gérées

C'est la révélation de cette réforme fiscale. Au milieu du durcissement du LMNP classique, un secteur entier a été sanctuarisé par le législateur : les résidences de services gérées (EHPAD, résidences seniors, résidences étudiantes).

Pourquoi ce traitement de faveur ? Parce que l'État a désespérément besoin de capitaux privés pour financer le logement des étudiants et la prise en charge du grand âge. Avec le vieillissement de la population française, des milliers de lits supplémentaires en EHPAD et résidences seniors sont nécessaires chaque année. L'État ne peut pas financer seul ces infrastructures : il a besoin des investisseurs privés.

Les avantages maintenus pour les résidences gérées

Si vous investissez en 2026 dans une chambre d'EHPAD ou un appartement en résidence étudiante sous bail commercial, vous bénéficiez d'un régime d'exception :

- L'amortissement continue de gommer vos impôts sur les loyers. Vous déduisez les charges, les intérêts d'emprunt et l'amortissement du bâti et du mobilier. Vos revenus locatifs nets fiscaux restent proches de zéro pendant 15 à 25 ans.

- Pas de réintégration des amortissements à la revente. C'est l'exception majeure. Si vous revendez votre chambre d'EHPAD dans 15 ans, le calcul de la plus-value reste l'ancien calcul, le plus favorable. Les amortissements que vous avez "consommés" ne viennent pas gonfler votre impôt final.

- Récupération de la TVA. En achetant un bien neuf en résidence de services, vous pouvez récupérer la TVA (20 %) sur le prix d'achat, à condition de conserver le bien pendant 20 ans. Sur un bien à 200 000 € TTC, c'est une économie immédiate de 33 333 €.

- Loyers sécurisés par bail commercial. Contrairement à la location classique, le gestionnaire de la résidence vous verse vos loyers contractuellement, que le logement soit occupé ou non. C'est une sécurité inestimable pour l'investisseur qui ne veut pas gérer les aléas locatifs.

C'est pourquoi les experts en gestion de patrimoine considèrent aujourd'hui l'EHPAD et la résidence étudiante comme le dernier refuge de l'investisseur immobilier en quête de tranquillité fiscale en 2026.

La rentabilité du LMNP par type de bien : ce que disent les chiffres

Investir en LMNP, c'est bien. Investir dans le bon type de bien, c'est mieux. Les rendements varient considérablement selon la nature du bien et sa localisation.

Les appartements meublés classiques

Pour un appartement meublé en location longue durée dans une grande ville universitaire (Lyon, Bordeaux, Toulouse, Nantes), la rentabilité brute oscille généralement entre 4 % et 6 %. Un studio de 25 m² acheté 150 000 € et loué 650 € par mois génère une rentabilité brute de 5,2 %. Après déduction des charges et amortissements au régime réel, la rentabilité nette fiscale peut atteindre 4 % à 4,5 %, ce qui est nettement supérieur à la plupart des placements financiers sans risque.

La location saisonnière (Airbnb) dans les zones touristiques peut théoriquement offrir des rendements bruts de 8 % à 12 %, mais les nouvelles règles de 2026 ont considérablement rogné l'avantage fiscal pour les meublés non classés. La rentabilité nette après impôts se rapproche désormais de celle de la location longue durée, sans en avoir la stabilité.

Les résidences étudiantes

Les résidences étudiantes offrent des rendements bruts compris entre 3,5 % et 5 %, avec une stabilité locative remarquable liée au bail commercial. La demande est structurellement forte : la France compte plus de 2,9 millions d'étudiants, et le parc de logements étudiants reste insuffisant dans la plupart des grandes villes. L'avantage majeur en 2026 est la préservation de l'exception fiscale à la revente.

Les EHPAD et résidences seniors

Les EHPAD offrent des rendements bruts de 4 % à 5 %, avec une sécurité locative maximale. La demande est portée par le vieillissement démographique inéluctable : en 2030, la France comptera 1,2 million de personnes dépendantes supplémentaires par rapport à 2020. La combinaison d'un bail commercial de 9 à 12 ans, de loyers garantis par l'exploitant et de l'exception fiscale à la revente fait de l'EHPAD l'investissement LMNP le plus sécurisé du marché en 2026.

Les démarches administratives : comment devenir LMNP ?

Devenir LMNP ne s'improvise pas. Un certain nombre de formalités administratives sont obligatoires, et leur non-respect peut entraîner des pénalités.

L'immatriculation à l'INPI

La première démarche est de déclarer le début de votre activité de location meublée sur le guichet unique de l'INPI (Institut National de la Propriété Industrielle). Cette déclaration doit être effectuée dans les 15 jours suivant le début de l'activité. Elle vous permet de :

- Déclarer votre début d'activité locative.

- Choisir votre régime fiscal (micro-BIC ou réel simplifié).

- Déterminer votre régime de TVA.

À l'issue de cette démarche, vous obtenez un numéro SIRET, indispensable pour la déclaration de vos revenus au régime réel.

L'adhésion à un Organisme de Gestion Agréé (OGA)

Si vous optez pour le régime réel, l'adhésion à un Organisme de Gestion Agréé (OGA, aussi appelé CGA ou AGA) est fortement recommandée. Elle permet d'éviter la majoration de 25 % de la base imposable qui s'applique aux non-adhérents, et ses frais sont intégralement déductibles de vos revenus BIC.

La Cotisation Foncière des Entreprises (CFE)

Tout loueur en meublé est redevable de la Cotisation Foncière des Entreprises (CFE), une taxe locale payable chaque année avant le 15 décembre. La première année d'activité, vous en êtes généralement exonéré, sauf si vous avez démarré le 1er janvier.

La déclaration annuelle des revenus

Chaque année, vous devez déclarer vos revenus locatifs dans l'annexe 2042-C PRO de votre déclaration de revenus. Si vous êtes au régime réel, vous devez préalablement déposer une liasse fiscale (formulaires 2031 et 2033) auprès du service des impôts des entreprises. Cette liasse, qui retrace l'ensemble de vos charges et amortissements, est le document central de votre optimisation fiscale.

LMNP vs LMP : ne pas franchir la ligne rouge

Attention à ne pas être victime de votre succès. Si vos revenus locatifs meublés dépassent 23 000 € par an et représentent plus de la moitié de vos revenus d'activité, vous basculez automatiquement en Loueur en Meublé Professionnel (LMP).

Ce basculement a des conséquences majeures :

- Vos bénéfices sont soumis aux cotisations sociales (Urssaf), bien plus lourdes que les prélèvements sociaux des particuliers.

- En revanche, vos déficits peuvent être imputés sur votre revenu global sans limitation, ce qui peut être très avantageux pour les contribuables fortement imposés.

- Le régime des plus-values professionnelles s'applique à la revente, avec une exonération totale possible après 5 ans d'activité si les recettes sont inférieures à 90 000 €.

Critère | LMNP | LMP |

|---|---|---|

Plafond de recettes | < 23 000 € ou < autres revenus | > 23 000 € ET > autres revenus |

Cotisations sociales | Non (prélèvements sociaux 18,6 %) | Oui (Urssaf, ~35-40 %) |

Déficits | Reportables sur BIC futurs uniquement | Imputables sur revenu global |

Plus-values | Régime des particuliers | Régime professionnel |

IFI | Inclus dans l'assiette | Exonération possible (biens professionnels) |

Stratégie : comment réussir son investissement LMNP en 2026 ?

La fiscalité ne doit jamais dicter un investissement, elle doit seulement l'optimiser. Voici les règles d'or pour réussir en 2026.

Fuir le micro-BIC touristique non classé. Si vous faites de la courte durée, l'abattement de 30 % avec un plafond à 15 000 € est un piège. La seule solution viable est d'entamer les démarches pour obtenir le classement de votre meublé de tourisme en préfecture, afin de conserver l'abattement de 71 % et un plafond nettement plus élevé.

Anticiper la revente dès l'achat. Avec la réintégration des amortissements, le LMNP au régime réel devient un investissement de très long terme. Si vous prévoyez de revendre dans 5 ou 7 ans, la facture fiscale sur la plus-value annulera une grande partie de vos gains. Le LMNP doit désormais être envisagé sur des horizons de 15 à 20 ans minimum pour laisser le temps aux abattements pour durée de détention de faire leur effet.

Se tourner vers l'immobilier géré. Si vous cherchez la sécurité d'un bail commercial de longue durée, l'absence de gestion locative au quotidien, et surtout la préservation totale de l'avantage fiscal à la revente, les résidences étudiantes, seniors ou EHPAD sont devenues l'option la plus rationnelle du marché.

Optimiser par composants. Au régime réel, l'amortissement ne doit pas être calculé sur le bien dans sa globalité, mais par composants (gros œuvre, toiture, menuiseries, installations, mobilier). Cette méthode, plus complexe mais plus avantageuse, permet d'amortir certains éléments plus rapidement et d'optimiser le stock de déficit fiscal.

S'entourer de professionnels. Entre les obligations déclaratives, le choix du régime, la production de la liasse fiscale et le calcul des amortissements par composants, le LMNP est devenu une affaire de spécialistes. Le recours à un cabinet d'expertise comptable spécialisé n'est plus une option, c'est une nécessité absolue pour sécuriser votre investissement et éviter les redressements.

Conclusion : le LMNP n'est pas mort, il a mué

Le LMNP n'est pas mort en 2026, il est devenu adulte. Fini l'époque de l'optimisation facile et de la spéculation à court terme sur Airbnb. Le législateur a recentré le dispositif sur ce qui aurait toujours dû être sa vocation : encourager la location de longue durée et le développement de structures d'hébergement spécifiques (étudiants, seniors) pour répondre aux besoins sociétaux.

Pour l'investisseur averti, accompagné par des professionnels et doté d'une vision à long terme, la location meublée reste l'un des rares moyens de se constituer un patrimoine immobilier de qualité tout en neutralisant légalement l'imposition de ses revenus locatifs pendant de nombreuses années. En 2026 plus que jamais, la connaissance précise des règles fiscales est la clé de la rentabilité.

La réforme a éliminé les stratégies d'optimisation à court terme et les abus. Elle a en revanche préservé, voire renforcé, l'attrait du LMNP pour les investisseurs patients et bien conseillés. C'est une invitation à investir avec intelligence, et non plus avec opportunisme.