Taxe Zucman : La France a bien plus à perdre qu'à gagner

Anticonstitutionnelle, la taxe Zucman est l'impôt le plus décrié actuellement. Inapplicable, spoliatrice, et hostile à l'entrepreneuriat, la taxe Zucman priverait le pays de Milliards de recettes fiscales et sociales.

Au cœur des débats politiques et économiques de cette rentrée, la proposition de « taxe Zucman » enflamme les esprits. Portée par l'économiste français Gabriel Zucman et soutenue par une partie de la gauche, elle vise à instaurer un impôt plancher sur le patrimoine des plus riches.

Ses partisans y voient un outil capable de renflouer les caisses de l'État, tandis que ses détracteurs crient à la spoliation, prédisant une catastrophe économique et un exode des forces vives de la nation.

Entre promesses de recettes substantielles et craintes d'inconstitutionnalité, ce projet de taxe Zucman soulève des questions fondamentales sur l'équilibre de notre système fiscal et son impact sur l'attractivité de la France.

De nombreux contribuables assujettis à cette taxe n'auraient pas les liquidités nécessaires pour la payer.

En quoi consiste la taxe Zucman ?

La taxe Zucman, officiellement dénommée « impôt plancher de 2 % sur le patrimoine des ultra riches », est une proposition fiscale qui vise à garantir une contribution minimale de la part des contribuables les plus fortunés.

Conçue par Gabriel Zucman, professeur d'économie à l'université de Californie à Berkeley et à l'École d'économie de Paris, cette mesure a été pensée pour contrer les stratégies d'optimisation fiscale qui permettent aux plus riches de payer un taux d'imposition global très faible, voire quasi nul, par rapport à leur fortune réelle.

Le mécanisme est simple en apparence : il s'agit d'appliquer un prélèvement annuel de 2 % sur le patrimoine net des personnes physiques dont la fortune dépasse un certain seuil.

Dans la proposition de loi déposée précédemment à l'Assemblée Nationale, ce seuil avait été fixé à 100 millions d'euros. Cela concernait environ 1 800 foyers fiscaux en France.

L'idée de la taxe Zucman est de s'assurer que, quel que soit le montant de leurs revenus déclarés, ces riches contribuables s'acquittent d'un impôt qui représente au moins 2 % de leur patrimoine total.

Cet impôt "Zucman" se veut donc un « plancher », c'est-à-dire un minimum en deçà duquel il ne serait plus possible de descendre.

L'assiette de cette taxe se veut la plus large possible, incluant l'ensemble des actifs : patrimoine immobilier, financier (actions, obligations, etc.), mais aussi et surtout les biens professionnels.

C'est là une différence fondamentale avec l'ancien Impôt de Solidarité sur la Fortune (ISF), qui exonérait en grande partie les outils de travail.

Le parcours législatif de cette proposition a été mouvementé. Déposée le 7 janvier 2025, elle a été adoptée en première lecture à l'Assemblée nationale le même jour, avant d'être rejetée par le Sénat le 20 février 2025, pour finalement revenir en deuxième lecture à l'Assemblée le 12 juin 2025. Ce va-et-vient parlementaire témoigne des profondes divisions politiques que suscite cette mesure.

Quelles seraient les conséquences précises sur l'économie ?

L'instauration de la taxe Zucman déclenche un vif débat sur ses conséquences économiques, opposant deux visions radicalement différentes.

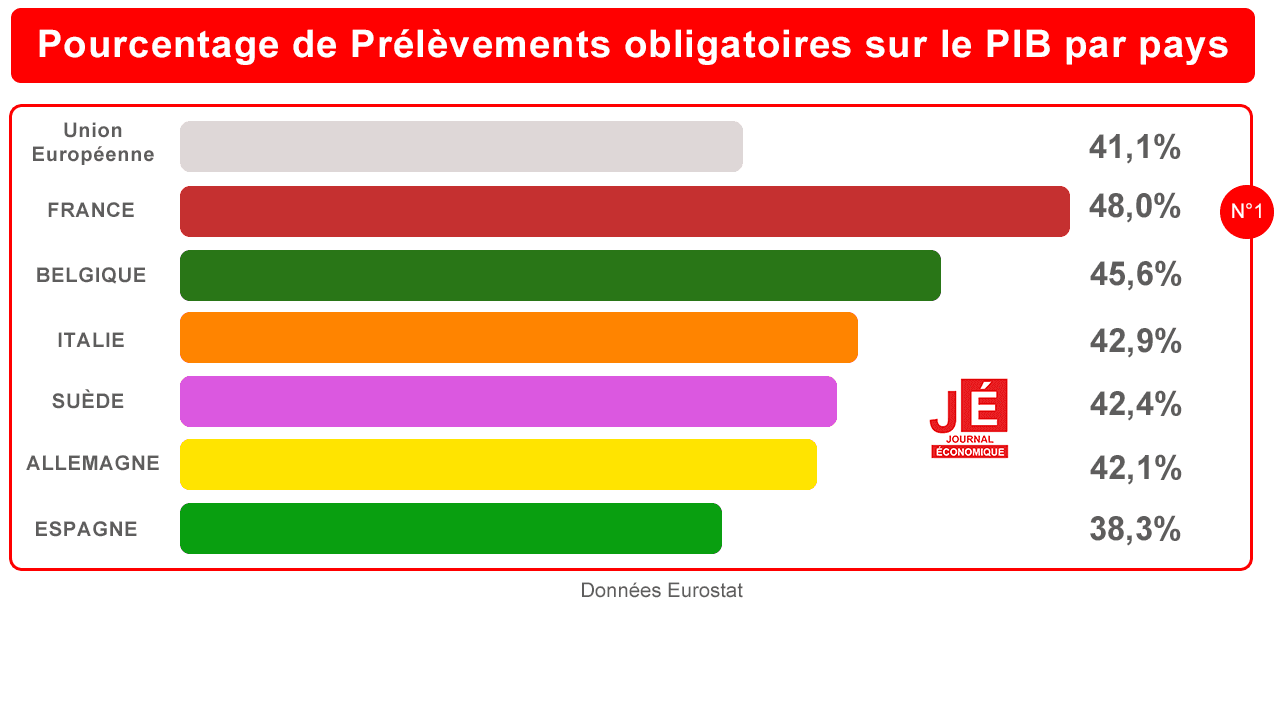

D'un côté, ses promoteurs y voient une source de revenus substantiels et un outil de justice fiscale. Il est cependant nécessaire de rappeler que la France est le pays N°1 en matière de taux d'imposition et de prélèvements obligatoires. Puis, où se trouve la fameuse "justice fiscale" lorsque ce sont déjà ceux qui contribuent le plus au pays qui doivent à nouveau sortir le chéquier ?

De l'autre, ses détracteurs agitent le spectre d'une fuite massive des capitaux et d'un coup de frein à l'investissement et à l'entrepreneuriat.

Le mirage des 20 milliards d'euros

Le chiffre brandi par Gabriel Zucman et ses soutiens politiques est de 20 milliards d'euros de recettes annuelles.

Ce montant, séduisant pour des finances publiques en quête de ressources, repose cependant sur des hypothèses très optimistes.

Pour atteindre un tel rendement, il faudrait non seulement inclure les biens professionnels dans l'assiette, mais aussi et surtout, ne prévoir aucun mécanisme de plafonnement.

Or, comme nous le verrons plus loin, l'absence de plafonnement est l'un des principaux motifs d'inconstitutionnalité de la taxe Zucman.

Des estimations plus prudentes existent.

L'Institut Montaigne, un think tank d'orientation libérale, chiffre les recettes potentielles à seulement 5,5 milliards d'euros, en se basant sur le barème de l'ISF de 2017.

La fuite des capitaux : un risque réel

L'argument principal des opposants à la taxe Zucman est le risque de fuite des capitaux.

L'idée est simple : face à une imposition jugée confiscatoire, les plus riches choisiraient de s'expatrier, privant la France non seulement des recettes de cette nouvelle taxe, mais aussi de l'ensemble de leurs contributions fiscales et de leurs investissements.

Le souvenir de l'exil fiscal provoqué par l'ISF est encore vivace dans les esprits.

Si le nombre de départs est limité, il s'agit des contribuables qui concentrent une part très importante du patrimoine et de l'investissement.

Leur départ aurait donc un impact disproportionné.

De plus, au-delà de l'exil fiscal, il existe des stratégies d'optimisation plus subtiles qui pourraient vider la taxe de sa substance.

Les plus fortunés ont accès à des conseils juridiques et fiscaux de haut niveau pour structurer leur patrimoine de manière à minimiser leur exposition à l'impôt.

Impacts économiques du départ de Bernard Arnault et de ses entreprises (LVMH) de France

217 000 emplois perdus

En additionnant les emplois directs et indirects, on arrive à un total de 204 000 emplois directement menacés. En incluant les emplois induits, la perte totale pourrait dépasser les 250 000 emplois. De plus, il faut ajouter les emplois des autres entreprises du groupe Arnault, notamment Christian Dior Couture (estimés à 8 000) et les médias (estimés à 5 000), ce qui porte le total des emplois menacés à plus de 217 000.

2,18 Milliards d'euros de cotisations sociales perdues

Au total, la perte de cotisations sociales pour l'État Français s'élèverait à 1,74 milliard d'euros par an. En ajoutant les cotisations des autres entreprises du groupe (Christian Dior, médias), la perte totale dépasserait les 2,18 milliards d'euros par an.

3,88 Milliards d'euros d'impôts sur les sociétés perdus

La perte totale d'impôts sur les sociétés serait d'environ 3,88 milliards d'euros par an.

En détail, LVMH a payé près de 3 milliards d'euros d'impôts sur les sociétés en France en 2024. À cela s'ajoute une contribution exceptionnelle de 700 millions d'euros en 2025.

Les autres entreprises du groupe, comme Christian Dior Couture, contribuent également à l'impôt sur les sociétés. L'estimation pour ces entreprises est d'environ 182 millions d'euros par an.

1,55 Milliards de perte d'impôts sur le revenu

La perte d'impôts sur le revenu des salariés de LVMH est estimée à 443 millions d'euros par an.

L'impôt sur le revenu de Bernard Arnault et de sa famille, principalement sur les dividendes, est estimé à plus d'1 milliard d'euros par an.

L'empreinte fiscale totale de LVMH en France est de plus de 5 milliards d'euros par an, incluant la TVA et d'autres taxes. La perte de ces autres contributions est estimée à 255 millions d'euros par an.

Au total, si Bernard Arnault et sa famille quittait le pays avec ses entreprises, la perte sur une année pour l'État Français serait de 7,86 milliards d'euros par an. Sur 10 ans, la perte pour l'État français s'élèverait à près de 80 milliards d'euros.

L'impact sur l'investissement et l'entrepreneuriat

Au-delà de la fuite des capitaux, c'est l'impact sur la dynamique économique globale qui inquiète.

Les détracteurs de la taxe Zucman soutiennent qu'elle découragerait l'investissement et l'innovation. En taxant le capital, y compris l'outil de travail, on réduirait les incitations à prendre des risques, à créer des entreprises et à investir dans l'économie productive.

Les entrepreneurs, qui réinvestissent souvent une grande partie de leurs bénéfices dans leur propre entreprise, seraient particulièrement pénalisés.

Le rapport de l'Institut Montaigne sur l'innovation en France souligne que la disparition de l'ISF a levé un frein important à la constitution de portefeuilles de participations par des entrepreneurs ayant réussi, ces fameux « business angels » qui jouent un rôle crucial dans le financement des start-ups.

En taxant lourdement le patrimoine, y compris les participations dans de jeunes entreprises innovantes, la taxe Zucman risquerait de tarir cette source de financement vitale pour l'écosystème technologique français.

Pourquoi est-elle anticonstitutionnelle ?

L'un des angles d'attaque les plus virulents contre la taxe Zucman est son inconstitutionnalité quasi certaine.

De nombreux juristes, y compris des constitutionnalistes de gauche comme Anne-Charlène Bezzina, s'accordent à dire que la taxe Zucman en l'état, a de très fortes chances d'être censurée par le Conseil constitutionnel.

Cette conviction s'appuie sur une jurisprudence constante des Sages de la rue de Montpensier en matière d'imposition du patrimoine.

Le principal écueil juridique réside dans le caractère confiscatoire de la taxe. Le Conseil constitutionnel veille en effet à ce que l'impôt ne porte pas une atteinte excessive au droit de propriété, garanti par l'article 17 de la Déclaration des Droits de l'Homme et du Citoyen de 1789.

Pour ce faire, il a établi une distinction subtile mais fondamentale entre un « impôt sur le capital » et un « impôt en capital ».

Le premier, qui taxe les revenus générés par le patrimoine, est jugé légitime.

Le second, qui ampute le capital lui-même, est considéré comme une spoliation.

Or, avec un taux de 2 % et une assiette incluant les biens professionnels, la taxe Zucman obligerait de nombreux contribuables à vendre une partie de leur patrimoine pour pouvoir s'acquitter de l'impôt.

C'est particulièrement vrai pour les entrepreneurs dont la fortune est majoritairement constituée par leur entreprise, qui ne génère pas nécessairement des revenus distribuables pour couvrir une telle charge fiscale.

Dans ce cas, l'impôt ne serait plus payé par les revenus du capital, mais par le capital lui-même.

C'est précisément ce que le Conseil constitutionnel a toujours cherché à éviter.

La jurisprudence en la matière est très claire :

Dans sa décision du 29 décembre 2012, le Conseil avait validé une hausse de l'ISF uniquement parce que le taux marginal maximal était fixé à 1,5 % et qu'un mécanisme de plafonnement en fonction des revenus était maintenu.

Ce plafonnement, qui limite le montant total des impôts à 75 % des revenus du contribuable, est jugé indispensable pour « éviter la rupture caractérisée de l'égalité devant les charges publiques ».

La taxe Zucman, en supprimant tout plafonnement, irait directement à l'encontre de ce principe.

Plus en détail, cela crée un double risque d'inconstitutionnalité : le caractère confiscatoire et la rupture d'égalité devant les charges publiques.

L'avocat fiscaliste Éric Fourel, dans une analyse publiée par le Village de la Justice, abonde dans le même sens, estimant que la taxe Zucman « se heurterait frontalement à l'autorité de la chose jugée ».

Enfin, un autre argument juridique, plus technique, a été soulevé : la proposition de loi vise les personnes physiques, alors que le patrimoine est souvent détenu au sein d'un foyer fiscal qui peut comprendre plusieurs personnes.

Ce flou juridique pourrait également être une source de censure par le Conseil constitutionnel.

Face à ces obstacles juridiques qui semblent insurmontables, les promoteurs de la taxe Zucman se retrouvent dans une position délicate.

Pour rendre leur projet compatible avec la Constitution, ils devraient introduire un plafonnement et probablement revoir le taux à la baisse.

Mais ce faisant, ils réduiraient considérablement les recettes attendues, qui passeraient de 20 milliards à 5 milliards d'euros, voire moins.

La taxe Zucman est donc prise dans un étau : pour être constitutionnelle, elle doit être modérée, mais pour être efficace budgétairement, elle doit être radicale.

Pourquoi est-elle inapplicable ?

Au-delà des obstacles constitutionnels, la mise en œuvre de la taxe Zucman se heurte à des difficultés pratiques qui la rendent, de l'avis de nombreux experts, tout simplement inapplicable.

Ces problèmes sont de plusieurs ordres : évaluation du patrimoine, recouvrement de l'impôt et risque de contournement.

Le premier défi, et non des moindres, est celui de l'évaluation du patrimoine de ces contribuables. Comment estimer de manière juste et incontestable la valeur d'une entreprise non cotée, d'une œuvre d'art, d'un vignoble ou d'une participation complexe dans une cascade de holdings ?

Les méthodes d'évaluation sont nombreuses, subjectives et peuvent donner des résultats très différents. Cela ouvrirait la voie à d'interminables contentieux entre l'administration fiscale et les contribuables, engorgeant les tribunaux et créant une grande insécurité juridique.

L'ancien ISF avait déjà montré les limites de l'exercice. Pour éviter ces difficultés, de nombreux biens étaient exonérés ou sous-évalués.

La taxe Zucman, en se voulant exhaustive, se confronterait de plein fouet à cette complexité. L'administration fiscale a-t-elle les moyens humains et techniques de mener à bien une telle tâche ? On peut légitimement en douter.

Le deuxième problème est celui du recouvrement. Comme nous l'avons vu, de nombreux contribuables assujettis à cette taxe n'auraient pas les liquidités nécessaires pour la payer.

L'État devrait-il alors les forcer à vendre leurs actifs ? Outre le problème constitutionnel que cela pose, cela pourrait avoir des effets déstabilisateurs sur le marché.

Imaginez que plusieurs grands patrons soient contraints de vendre en même temps une partie de leurs actions pour payer l'impôt. Cela pourrait faire chuter le cours de leurs entreprises et pénaliser l'ensemble des actionnaires, y compris les petits porteurs.

Le troisième point concerne le risque de contournement qui est immense. En effet, les plus grandes fortunes sont par nature mobiles et conseillées par les meilleurs experts en optimisation fiscale.

Face à une taxe jugée punitive, elles mettraient en œuvre des stratégies sophistiquées pour y échapper. Cela pourrait passer par des délocalisations de résidence fiscale, mais aussi par des montages juridiques complexes visant à sortir certains actifs de l'assiette taxable ou à en minimiser la valeur.

La France se lancerait alors dans un jeu du chat et de la souris avec les contribuables les plus fortunés, un jeu qu'elle n'est pas sûre de gagner et qui coûterait cher en moyens de contrôle.

L'expérience des autres pays européens qui ont tenté d'instaurer un impôt sur la fortune est à cet égard édifiante.

La plupart d'entre eux y ont renoncé, en raison de la faiblesse de son rendement, de sa complexité administrative et de ses effets économiques pervers.

L'Allemagne, l'Autriche, le Danemark, la Suède ont tous abandonné ce type d'imposition.

Seules la Suisse, la Norvège et l'Espagne maintiennent un impôt sur la fortune, mais avec des taux et des assiettes beaucoup plus modérés que ce que propose la taxe Zucman.

L'exemple norvégien : 52 milliards d'euros de recettes fiscales perdues

L'un des arguments les plus frappants contre la taxe Zucman réside dans l'expérience récente de la Norvège, qui offre un cas d'école particulièrement éclairant sur les conséquences concrètes d'une taxation agressive du patrimoine.

Ce pays scandinave, pourtant réputé pour son modèle social et sa cohésion nationale, a vu ses plus grandes fortunes fuir massivement suite à une hausse relativement modeste de l'impôt sur la fortune.

En novembre 2022, le gouvernement norvégien de centre-gauche a décidé d'augmenter l'impôt sur la fortune, portant le taux maximal de 1 % à 1,1 % pour les patrimoines les plus importants.

Cette hausse de seulement 0,1 point de pourcentage, bien plus modérée que les 2 % proposés par la taxe Zucman, a pourtant déclenché un véritable exode des contribuables norvégiens. Plus de 30 milliardaires et multimillionnaires ont quitté le pays en 2022, soit davantage que le nombre total de départs enregistrés au cours des 13 années précédentes, selon une étude du journal économique Dagens Naeringsliv.

Parmi les départs les plus emblématiques figure celui de Kjell Inge Røkke, ancien pêcheur devenu magnat industriel et quatrième fortune de Norvège avec un patrimoine estimé à 19,6 milliards de couronnes norvégiennes (environ 1,7 milliard d'euros).

Son installation à Lugano, en Suisse, prive la Norvège de 175 millions de couronnes de recettes fiscales annuelles (environ 15 millions d'euros). Røkke était l'année précédente le contribuable le plus taxé du pays, ayant versé environ 1,5 milliard de couronnes d'impôts depuis 2008.

L'impact économique de cet exode dépasse largement les simples pertes de recettes fiscales.

Selon Ole Gjems-Onstad, professeur émérite à la Norwegian Business School, les fortunes qui ont quitté le pays représentent un patrimoine combiné d'au moins 600 milliards de couronnes norvégiennes (environ 52 milliards d'euros).

Cette hémorragie de capitaux s'accompagne d'une perte d'investissements, d'emplois et de dynamisme économique.

"C'est un peu comme le Brexit", analyse le professeur. "La Norvège n'a pas une grande tradition d'autodestruction, et ce flot d'entrepreneurs qui partent à l'étranger a créé un véritable choc."

Le cas de Tord Ueland Kolstad, investisseur dans l'immobilier commercial et l'élevage de saumon, illustre parfaitement les mécanismes qui poussent les entrepreneurs à l'exil.

Avec une fortune d'environ 1,5 milliard de couronnes, il s'est installé à Lucerne, en Suisse, pour échapper à une facture fiscale de 6 millions de couronnes.

Pour payer cet impôt, il aurait dû se verser un dividende de 10 millions de couronnes, compte tenu de la taxation des dividendes. "C'est injustifiable d'imposer de tels coûts à l'entreprise alors qu'on veut créer de nouveaux emplois", dénonce-t-il.

Ce qui frappe dans l'exemple norvégien, c'est la rapidité avec laquelle s'est constituée une véritable communauté d'exilés fiscaux. Kolstad témoigne qu'à son arrivée en Suisse, il ne connaissait personne, mais qu'aujourd'hui "plusieurs d'entre nous [Norvégiens] se retrouvent de temps en temps pour prendre un café".

Cette dynamique de réseau facilite et accélère les départs, créant un effet boule de neige particulièrement préoccupant pour les autorités norvégiennes.

Face à cette hémorragie massive, le gouvernement norvégien se trouve dans une position délicate. Erlend Grimstad, secrétaire d'État au ministère des Finances, espère que ces riches compatriotes reviendront "avec le temps".

Cet espoir se heurte à la réalité économique : les recettes fiscales diminuent au lieu d'augmenter, et l'économie norvégienne perd ses investisseurs les plus dynamiques.

L'exemple norvégien est d'autant plus troublant qu'il concerne un pays aux caractéristiques a priori favorables au maintien des hauts patrimoines : stabilité politique, qualité de vie exceptionnelle, système éducatif de haut niveau, et surtout, une culture de solidarité et de cohésion sociale particulièrement développée.

Si même la Norvège n'arrive pas à retenir ses riches face à une hausse fiscale modérée, que peut-on attendre de la France avec une taxe Zucman à 2 % ?

Cette expérience norvégienne constitue un avertissement particulièrement sérieux pour les promoteurs de la taxe Zucman. Elle démontre que la mobilité des capitaux n'est pas un mythe agité par les opposants à la taxation des riches, mais une réalité concrète et mesurable.

Elle illustre également que les seuils de tolérance fiscale des ultra-riches sont plus bas que ne le supposent souvent les responsables politiques, et que les conséquences économiques de leur départ peuvent être considérables pour les finances publiques et l'économie dans son ensemble.

Pourquoi fera-t-elle fuir les entrepreneurs ?

L'une des craintes les plus vives suscitées par la taxe Zucman est son impact potentiellement dévastateur sur l'écosystème entrepreneurial français.

Au-delà de la simple fuite des capitaux, c'est un véritable exode des talents, des créateurs d'entreprises et des investisseurs qui est redouté. Plusieurs mécanismes expliquent pourquoi cette taxe pourrait transformer la France en un désert pour les entrepreneurs.

Le premier effet, le plus direct, est la taxation de l'outil de travail.

Pour un entrepreneur, la valeur de son entreprise constitue l'essentiel de son patrimoine. Or, cette valeur est souvent "virtuelle" : elle est inscrite dans les comptes, mais elle n'est pas disponible en liquidités.

En imposant à 2 % la valeur totale de l'entreprise, la taxe Zucman forcerait de nombreux entrepreneurs à vendre des parts de leur société chaque année pour payer l'impôt.

Cela signifie une perte de contrôle progressive, une dilution de leur participation et une pression constante à la vente plutôt qu'à l'investissement à long terme.

Quel entrepreneur accepterait de créer et de développer une entreprise en sachant qu'il sera contraint d'en céder une partie chaque année à l'État, indépendamment de ses bénéfices réels ?

Le deuxième mécanisme est le découragement de la prise de risque. L'entrepreneuriat est par nature une activité risquée.

Pour un succès, combien d'échecs et de tentatives infructueuses ?

La perspective d'une forte récompense en cas de réussite est le principal moteur qui pousse les entrepreneurs à prendre des risques. En taxant lourdement le patrimoine accumulé grâce à une réussite entrepreneuriale, la taxe Zucman vient directement amputer cette récompense.

L'équation économique de la prise de risque s'en trouve profondément modifiée : pourquoi prendre des risques considérables si une grande partie du gain potentiel est préemptée par l'impôt ?

Face à ce calcul, de nombreux entrepreneurs pourraient renoncer à se lancer ou choisir de le faire dans des cieux fiscalement plus cléments.

Le troisième effet pervers concerne le financement de l'innovation. Les start-ups, en particulier dans le secteur technologique, ont besoin de capitaux importants pour se développer.

Une part non négligeable de ce financement provient des "business angels", des entrepreneurs ayant réussi qui réinvestissent une partie de leur fortune dans de jeunes pousses prometteuses.

La taxe Zucman, en ponctionnant le patrimoine de ces investisseurs, réduirait mécaniquement leur capacité à financer l'innovation.

Le rapport de l'Institut Montaigne a montré que la suppression de l'ISF avait eu un effet bénéfique sur ce type d'investissement. Le rétablissement d'un impôt sur la fortune, sous une forme encore plus agressive, aurait sans aucun doute l'effet inverse, asséchant une source de financement vitale pour les start-ups françaises.

Enfin, il y a une dimension psychologique et symbolique. L'instauration d'une telle taxe enverrait un signal très négatif à l'ensemble de la communauté entrepreneuriale.

Elle serait perçue comme une forme de défiance, voire d'hostilité, à l'égard de la réussite économique et de la création de richesse.

Dans un monde où les talents et les capitaux sont de plus en plus mobiles, ce signal pourrait être rédhibitoire.

Les entrepreneurs, qui ont besoin d'un environnement stable, prévisible et favorable à la croissance, pourraient tout simplement décider que la France n'est plus un pays où il fait bon entreprendre.

La fuite des entrepreneurs ne serait alors plus une simple crainte, mais une réalité aux conséquences économiques désastreuses pour le pays.

François

NORMAND

François est un journaliste-rédacteur aguerri aux chiffres et aux sujets économiques.

Articles similaires

Liste des commentaires de cet article

M

Michael V

18 sept. 2025

Je vais probablement me faire incendier puisque 86 % des Français plébiscitent la taxe Zucman. Mais je suis contre. Définitivement contre.

Et je le resterai tant que cette taxe ne sera pas adoptée par TOUS les pays du monde. Sinon ? C’est un énième handicap infligé aux seules entreprises françaises dans la compétition internationale.

Rappelons-le : nous avons déjà l’un des taux de prélèvements obligatoires les plus élevés de la planète. Et pourtant, chaque fois que l’État manque d’argent, son premier réflexe est toujours le même : inventer une nouvelle taxe. Une créativité fiscale qui, si elle était appliquée à l’innovation ou à l’industrie, aurait peut-être déjà fait de la France une superpuissance mondiale…

À force de brandir l’égalité comme totem, on en oublie que la France joue dans une compétition mondiale où les règles ne sont pas les mêmes pour tous. Pendant que nos voisins attirent capitaux et talents, nous préférons leur coller une amende d’entrée. Résultat ? Les investisseurs s’en vont, les créateurs aussi.

S

Sly55000

17 sept. 2025

« Si la France parvenait à faire émerger ne serait-ce que deux « Mistral » du calibre de Nvidia, leurs contributions rapporteraient davantage aux finances publiques que dix taxes Zucman. La solution n’est donc pas dans l’augmentation des impôts, ni dans une prétendue morale fiscale, mais dans la libération des énergies économiques, qui passe par une réduction du fardeau fiscal qui pèse sur les entrepreneurs et les investisseurs. »

C

Christelle Morançais

17 sept. 2025

« Taxer les riches » : comme un énième symptôme de la crise que nous vivons, la « haine du patron » refait surface dans le débat public.

Plutôt que d’affronter les défis qui sont face à nous, certains préfèrent désigner des boucs-émissaires, pour mieux détourner nos regards de la réalité.

Les riches, donc.

Mais qui sont-ils ces riches responsables de tous nos malheurs ? Les milliardaires ? Les chefs d’entreprise ? « Ceux qui gagnent 4000 euros par mois » ? On ne sait pas très bien. Mais ce que l’on sait, c’est qu’on est toujours le riche de quelqu’un et que la voracité fiscale n’a pas de limites en France !

Nous sommes plus endettés (dette : 113% du PIB contre 88% dans la zone euro), plus fiscalisés (prélèvements : 48% du PIB contre 33%), plus redistributifs (transferts sociaux : 57% du PIB contre 49%) qu’aucun autre pays au monde. Pour quels résultats ? Deux chiffres, les plus révoltants, disent tout : le chômage des jeunes – 19% ; le taux de pauvreté – 10%...

Puisque les riches sont la cause de tous nos problèmes, taxons-les et nos difficultés s’envoleront ! Mais si la fiscalité était la solution, on s’en serait déjà rendu compte, et la France serait un paradis terrestre !

Ce qu’il y a de révoltant dans ces débats irréels, c’est ce mal insidieux que nous nous faisons à nous-mêmes, c’est la haine qu’ils distillent contre nos entreprises, c’est la colère malsaine qu’ils dirigent contre leurs dirigeants – petits ou grands, ils sont logés à la même enseigne…

Jusqu’à preuve du contraire, ce sont les richesses produites par toutes nos entreprises – artisans, commerçants, TPE, PME, grands groupes –, qui financent l’essentiel de notre modèle social – le plus généreux d’Europe, rappelons-le !

Aucun pays confiant et stable ne veut décourager l’audace, la créativité, les investissements. Aucune société moderne et équilibrée ne veut s’en prendre à la part d’elle-même qui croit à l’avenir, à l’innovation, au risque. Aucune Nation fière et déterminée ne veut se couper de ceux qui, par leur travail et leur argent, créent des emplois, investissent dans notre économie et font rayonner le pays à l’étranger.

Pourtant, c’est ce que nous faisons, au nom de prétendus grands principes, qui, en réalité, cachent mal une forme de ressentiment et de détestation de nous-mêmes.

Je viens du monde de l’entreprise. J’y ai passé l’essentiel de ma vie. Je m’y suis construite. Mon engagement politique est fondé sur une idée toute simple : défendre nos entreprises et combattre cette culture délétère – politique, médiatique ou intellectuelle – qui leur est ouvertement hostile. Je veux que mon pays s’aime à nouveau, et donc qu’il aime ses entreprises et ses entrepreneurs – qu’il aime leur génie, leur réussite, leur succès, qui sont aussi les nôtres et ceux de la France.

V

Victor

17 sept. 2025

Hier, c’était l’un des plus gros sketchs de cette rentrée politique.

Les dirigeants du RN s’étaient sans doute passés le mot : ils ont tous fait leur coming out socialiste.

La foire à la taxe :

– Rétablissement de l’ISF,

– Taxes sur les dividendes,

– Taxes sur les « super profits »,

– Taxes sur les rachats d’actions…

Toujours des taxes. Jamais une seule réflexion sur la baisse drastique de la dépense publique dont notre pays a besoin.

La palme du communisme revient à Sébastien Chenu qui, dans le plus pur style de Manon Aubry, nous a servi une tirade sur « l’argent qui dort ».

Traduction : si vous n’investissez pas votre argent comme eux l’ont décidé, ils s’arrogent le droit de vous le réquisitionner.

C’est exactement ce genre de journée qui m’a fait quitter la France.

Ces journées où, en tant qu’entrepreneur, on se sent seul, entouré de zombies subventionnés par notre propre argent pour trouver de nouvelles manières de nous sucer le sang.

Encore une fois, la seule réponse rationnelle :

– revenus passifs via l’investissement,

– revenus en ligne,

– finance décentralisée,

– sécession fiscale.

Parce qu’à ce niveau de délire, il n’y a plus rien à réformer.

K

Kap

17 sept. 2025

Parmi ces "aides aux entreprises" : 5,1 milliards d'aides à la SNCF, 7,8 milliards à EDF, 3,6 milliards à l'audiovisuel public...

S

Sylvain058

16 sept. 2025

La gauche française est obsédée par le déficit de recettes fiscales pour expliquer le surendettement de la France. D’où le foisonnement de projets visant à augmenter les impôts afin de combler le déficit budgétaire. L’idée rencontre évidemment quelques succès auprès d’un électorat qui n’admet pas que le véritable problème du déséquilibre budgétaire réside dans l’excès de dépenses publiques et sociales. Nous sommes là au cœur d’une erreur quasi-collective pour deux raisons.

La première est que la France est déjà le pays de l’Union européenne où le poids des prélèvements obligatoires est le plus lourd.

La deuxième raison est que la France est aussi le pays où le montant des dépenses publiques et sociales est le plus important : plus de 55 % du PIB.

Ces deux phénomènes sont liés. Mais le comble, c’est qu’avec un tel train de vie, on ne réussit pas à bénéficier d’un fonctionnement correct des services publics. Les hôpitaux et l’appareil de santé sont loin de donner satisfaction ; les systèmes d’assurances sociales, et notamment celui des retraites, sont déficitaires.

La réalité est qu’au-delà de leur coût de fonctionnement, les services publics et sociaux ne sont pas organisés pour optimiser leurs résultats. D’où l’idée défendue par la gauche et les syndicats que le fonctionnement des services de l’État manque de moyens, et donc l’idée qu’il faille augmenter les recettes fiscales et répartir équitablement les efforts pour qu’ils soient acceptés. D’où les propositions de prélèvements qui pullulent et promettent des miracles : de la taxe Zucman à l’impôt supplémentaire sur les résidences secondaires, en passant par des taxes exceptionnelles sur les riches ou les « super-riches ».

Ce cheminement d’innovations fiscales n’a que des intérêts politiques à court terme, car, dans les conditions actuelles du modèle français, ces pseudo-innovations n’aboutissent qu’à décourager les créateurs de richesse, voire à les ruiner.

Premier point : ces innovations sont fondées sur des erreurs structurelles qui consistent à penser que la répartition de l’effort fiscal est particulièrement inéquitable et injuste. Il y a en France un ressentiment de l’inégalité qui ne correspond pas à la réalité. Toutes les études récentes, réalisées à partir des chiffres de l’INSEE et de l’OCDE, montrent qu’il existe en France des inégalités de revenus importantes avant impôts. Avant impôts, nous sommes de mauvais élèves dans la moyenne basse des pays développés. Mais les mêmes études, réalisées après impôts et après redistribution des prestations sociales, indiquent que nous faisons partie des bons élèves de l’Union européenne et de l’OCDE.

Deuxième point : ce phénomène de rééquilibrage, non reconnu par la vie sociale et politique, engendre des revendications qui asphyxient la capacité de production de richesse.

La taxe Zucman, par exemple , si elle est appliquée, constituera un piège redoutable pour tous les créateurs innovateurs.

A

Adrienne G

16 sept. 2025

J’ai écouté un entretien accordé par Jean-Philippe Tanguy du RN.

Et il m’a rappelé pourquoi je méprise autant le RN.

M. « Économie » du RN nous a expliqué qu’il fallait :

- rétablir l’impôt sur la fortune,

- taxer les rachats d’actions…

Comme si les entreprises françaises n’étaient pas déjà en sous-performance totale.

Comme si c’était une bonne idée de faire fuir les plus gros contributeurs au budget de l’État.

Bref : son discours, c’est le même que celui des LR, qui est le même que celui de la Macronie, qui est le même que celui des socialistes, qui est le même que celui de LFI.

Aucune différence.

Aucun espoir.

Parce que la doctrine économique du RN est socialiste.

Leur seule ficelle pour se faire passer « de droite », c’est de se prétendre patriotes.

Mais :

- ils sont contre la remigration,

- ils refusent de toucher à l’aspirateur à immigration parasite qu’est le système socialiste.

En réalité, Jean-Philippe Tanguy a surtout compris une chose :

qu’il est très confortable de toucher 20 000 € par mois en salaires et avantages… sur le dos des Français.

Et il ne changera jamais rien à ce système.

Si vous voulez de la vraie droite, il faudra regarder ailleurs.

Et si vous voulez garder votre argent, le mieux est de planifier dès maintenant votre sécession fiscale.

R

Rafik S.

16 sept. 2025

La patronne de la CGT demande aux entrepreneurs d’arrêter de « pleurnicher ».

Je veux dire ceci :

1) Alors que le monde connaît une redistribution des cartes sans précédent et alors que tant d’enjeux devraient nous mobiliser, vous voilà replongée dans une bataille de lutte des classes du siècle dernier. Mais je comprends que c’est là votre fond de commerce, et que vous ne le lâcherez pas.

2) Il est profondément malsain de se servir d’une poignée de patrons voyous (car il y en a) pour tenter de discréditer l’ensemble des patrons, de l’artisan au commerçant jusqu’au grand capitaine d’industrie.

3) Pour vous, un patron est un homme qui exploite ses salariés et qui s’enrichit à leur détriment. Pour ma part, un entrepreneur est d’abord une personne qui prend des risques et qui, bien souvent, sacrifie sa propre rémunération. Pour vous, un patron est un « porte-serviettes » du gouvernement, pour moi, il est un héros, tellement le fardeau qu’il transporte est lourd. Vous l’avez compris, je préfère mille fois le terme d’entrepreneur à celui de patron.

4) Quand vous avez en France 48 % de charges sociales sur les salaires, contre 25 % en Allemagne, cela pèse sur la compétitivité de nos entreprises, contribue à désindustrialiser la France et à amplifier la misère sociale. En refusant cette vérité, vous êtes, madame Binet, la complice de la casse sociale qui touche aujourd’hui la France.

5) Plutôt que de nous demander comment faire payer les entrepreneurs, je préférerais mille fois que nous nous demandions comment attirer des entrepreneurs étrangers en France, à l’instar de ce que fait en ce moment l’Italie avec une politique sociale incitative. Il est temps de jouer en attaque, plutôt que d’être sans cesse repliés en défense.

6) Car oui, j’en arrive à une vérité absolue et intemporelle : c’est en produisant de la richesse que l’on peut ensuite la partager. Ne vous en déplaise.

D

Denis

16 sept. 2025

Les promoteurs de la taxe Zucman cumulent incompétence économique grave et malhonnêteté.

Incompétence économique car ils ne comprennent pas qu’elle va frapper un très grand nombre de fortunes professionnelles parfaitement virtuelles, papier, en devenir, fluctuant considérablement au gré du parcours souvent chaotique d’une entreprise innovante, des bulles spéculatives et des rumeurs d’acquisition non matérialisées. Ces actifs sont souvent largement non liquides avec des pactes d’actionnaires complexes et des clauses d’incessibilité pour les fondateurs. Je ne reviens même pas sur la proposition de paiement de l’impôt en action, véritable nationalisation de fait des entreprises innovantes au mépris de la liberté de choix de ses co actionnaires en imposant un État qui a un parcours objectivement déplorable en tant qu’actionnaire d’entreprise et dont les intérêts peuvent ne pas être alignés avec ceux des autres investisseurs. Un repoussoir absolu pour les investisseurs professionnels. Elle fera fuir aussi immédiatement ceux qui créent et innovent encore dans notre pays. Ils fuiront désormais avant même d’essayer de le faire en France. Ils refuseront de se voir réclamer des millions d’Euros sonnants et trébuchants tous les ans calculés sur un actif virtuel non disponible qui ne rapporte rien et peut valoir zéro demain alors qu’ils vivent avec un salaire de cadre supérieur. Le message clair envoyé aux jeunes entrepreneurs innovants est « barrez vous, on ne veut pas de vous ». La gauche la plus radicale et idéologique de 1981 avec son IGF avait compris qu’il ne fallait pas toucher à l’outil de travail car derrière il y a des outils industriels et des emplois. La gauche est en pleine régression et dans une dérive idéologique grave.

Enfin ils sont malhonnêtes car la campagne sur la taxe Zucman s’accompagne d’une communication mensongère et fallacieuse parfois relayée par certains médias du service public qui perdent tout sens critique tentant de faire croire aux français que les plus riches sont bien moins taxés que les autres grâce à des holdings. Or l’argent détenu par une holding n’appartient pas à la personne physique actionnaire mais à la société personne morale. Si la personne physique l’utilise à titre personnel c’est un abus de bien social sévèrement réprimé. L’argent qui passe par une holding doit acquitter 25% d’impôts sur les sociétés et 30% d’impôts sur les dividendes, un record d’Europe et pas du tout un paradis fiscal. Les socialistes Espagnols taxent les dividendes à 15% par exemple…Zucman serait connu pour tordre les chiffres, l’Université de Harvard aurait refusé de l’embaucher pour cette raison.

Et tout cela pour satisfaire la jalousie et l’aigreur d’une petite poignée de français, prêts à compromette un peu plus l’avenir de nos enfants en sanctionnant comme jamais la réussite entrepreneuriale.